Retraite : pourquoi le versement de novembre 2024 peut être inférieur à celui d’octobre

Retraite : découvrez pourquoi votre versement de novembre 2024 baisse et comment vérifier si votre pension a réellement diminué ou non

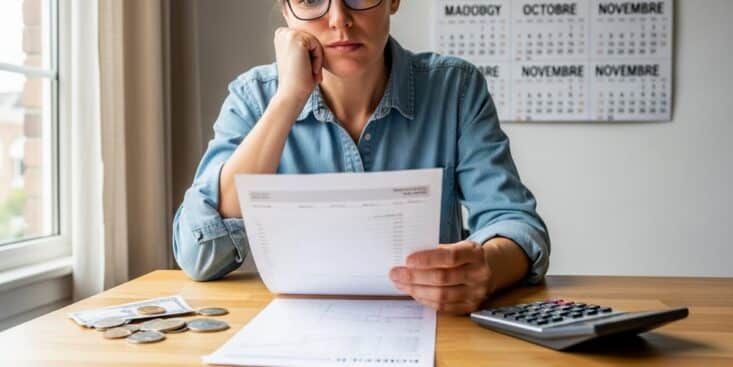

Vous avez eu une mauvaise surprise avec votre paiement de retraite de novembre ? De nombreux pensionnés remarquent un virement plus faible que celui d’octobre et s’inquiètent aussitôt. Pourtant, plusieurs mécanismes expliquent cette différence, sans que votre pension ait forcément baissé.

Ce changement peut toucher les anciens salariés du privé comme les ex-indépendants. Ainsi, il dépend surtout de la façon dont les caisses calculent et versent chaque mois vos droits. Avant de parler d’erreur, il faut donc comprendre ce qui se cache derrière le montant affiché sur votre relevé bancaire, tout comme vous surveillez vos intérêts sur un LDDS ou autre produit d’épargne.

Pourquoi le montant de novembre est souvent inférieur à celui d’octobre

Depuis quelques années, la plupart des pensions sont versées à terme échu, c’est-à-dire pour le mois écoulé. En revanche, certaines caisses appliquent des règles particulières selon le calendrier, ce qui peut créer des écarts entre deux mois. Octobre et novembre se situent justement dans une période où plusieurs ajustements techniques interviennent. Ainsi, le virement de novembre peut être plus faible sans que vos droits de base aient changé, ce qui complique la gestion de votre budget et de vos comptes bancaires.

La fiscalité joue aussi un rôle central dans le montant net que vous recevez. En effet, les prélèvements sociaux et l’impôt sur le revenu à la source sont recalculés régulièrement par les caisses. Parfois, un nouveau taux d’imposition, transmis par l’administration fiscale, s’applique en cours d’année. De plus, un changement de situation familiale ou de revenus peut modifier ces retenues, comme peut le faire l’évolution de vos minima sociaux ou de vos autres aides.

Dans certains cas, l’écart vient d’une régularisation opérée par la caisse. Par exemple, un trop-perçu les mois précédents peut être récupéré sur un versement ultérieur. Aussi, une erreur de calcul repérée tardivement, ou la fin d’un droit complémentaire temporaire, peut conduire à une ligne négative. Ces ajustements restent encadrés et doivent, en principe, apparaître sur votre notification ou votre espace personnel, au même titre qu’une régularisation liée à un logement ou une situation locative complexe.

Pour de nombreux retraités, ces variations restent difficiles à anticiper. Ainsi, quand le virement baisse soudainement, l’angoisse financière refait surface, surtout avec la hausse des prix du quotidien. Les fins de mois deviennent plus tendues et chaque euro compte dans le budget.

« Quand on vit uniquement avec sa pension, chaque baisse, même de quelques euros, fait peur et donne l’impression que tout peut s’écrouler. »

Sur votre relevé, la différence entre brut et net permet déjà d’y voir plus clair. Le montant brut correspond à vos droits acquis, tandis que le montant net reflète ce qui arrive réellement sur votre compte. Entre les deux, les cotisations sociales et l’impôt à la source viennent en déduction. Par conséquent, c’est souvent ce dernier niveau qui varie d’un mois à l’autre, sans que votre pension brute ait été touchée.

Le calendrier peut aussi jouer, notamment lorsque la caisse décale légèrement le paiement. Dans ces situations, la date de virement tombe parfois plus tôt ou plus tard dans le mois. Pourtant, cela ne change pas la somme due sur l’année. De plus, certains écarts sont liés à l’alignement progressif des pratiques entre anciens régimes différents, un chantier toujours en cours après plusieurs réformes.

- Comparer les montants brut et net sur plusieurs mois

- Repérer les lignes de prélèvements sociaux et fiscaux

- Vérifier tout changement de situation personnelle récente

- Consulter votre espace sécurisé sur le site de votre caisse

- Contacter un conseiller en cas d’incompréhension persistante

Prélèvements sociaux, impôt à la source : ce qui change sur votre pension

Les prélèvements sociaux regroupent la CSG, la CRDS et d’autres contributions. Leur taux dépend de votre revenu fiscal de référence, mais aussi de la composition de votre foyer. Ainsi, si vos revenus ont augmenté récemment, votre taux peut être relevé automatiquement. De plus, ces modifications interviennent parfois en décalé par rapport à l’année concernée, ce qui surprend beaucoup de pensionnés.

L’impôt sur le revenu à la source influe aussi chaque mois sur le montant de votre pension. L’administration fiscale transmet aux caisses un taux personnalisé qui évolue après chaque déclaration annuelle. Par conséquent, un changement appliqué en fin d’année peut se traduire par un net à payer plus faible en novembre. Cette baisse n’est alors pas liée au régime de retraite lui-même, mais au dispositif fiscal général.

Les anciennes règles de certains régimes compliquent encore la lecture. Par exemple, certains ex-salariés agricoles ou ex-indépendants ont connu des systèmes de paiement différents avant harmonisation. Désormais, les caisses tendent à simplifier, mais des ajustements ponctuels peuvent subsister. Aussi, il arrive qu’un rappel ou une correction positive compense plus tard une retenue jugée excessive.

Régularisations, primes et revalorisations : ce qui peut faire varier votre retraite

Les pensionnés se souviennent parfois d’un mois d’octobre plus favorable, avec une somme légèrement plus élevée. Pourtant, cela peut venir d’une prime ponctuelle, d’un rappel ou d’une revalorisation entrée en vigueur à cette période. Les régimes de base et complémentaires n’appliquent pas toujours leurs hausses au même moment. Ainsi, le mois suivant peut sembler plus faible, alors qu’il revient simplement au niveau habituel.

Les revalorisations de pension sont souvent annoncées pour lutter contre l’inflation. De plus, elles sont calculées sur des indices de prix précis, publiés avec un décalage. La hausse n’efface donc pas toujours la perte de pouvoir d’achat ressentie au quotidien. Pourtant, sur le relevé, le montant brut augmente, même si les retenues absorbent une partie de cette progression.

Des régularisations interviennent aussi lors d’un changement d’organisme ou de situation. Par exemple, un passage à une pension de réversion peut modifier la façon dont les droits sont agrégés. Dans ce cas, la personne concernée reçoit une notification détaillant la nouvelle organisation de ses paiements. Aussi, ces périodes de transition sont souvent celles où l’on observe les plus fortes variations de montant.

Les personnes qui cumulent plusieurs pensions, de base et complémentaires, peuvent noter des écarts plus complexes. Chaque caisse applique ses propres règles de calendrier et de régularisation. Par conséquent, la somme totale perçue en novembre peut varier, même lorsque chaque régime pris séparément n’a presque pas bougé. Cette complexité renforce le sentiment d’insécurité chez de nombreux bénéficiaires.

Comment réagir si vous pensez que votre versement est erroné

Face à un virement plus faible, la première étape consiste à comparer vos derniers relevés. Ainsi, vous repérez vite si la baisse vient d’une retenue fiscale, sociale ou d’une ligne de régularisation. De plus, la plupart des caisses détaillent en ligne les montants de chaque mois. Cette vérification évite parfois un stress inutile.

Si le doute persiste, contacter votre caisse reste la meilleure solution. Vous pouvez appeler, écrire via votre espace personnel ou prendre rendez-vous en agence selon les régions. En revanche, gardez à portée de main votre numéro de dossier et vos anciens relevés pour faciliter l’échange. Souvent, un simple éclaircissement sur le calcul permet de comprendre l’origine de l’écart.

Des structures d’aide peuvent aussi vous accompagner dans ces démarches. Les centres sociaux, certaines associations de défense des consommateurs ou des retraités apportent un appui concret. Ainsi, vous n’êtes pas seul face à ces questions techniques qui touchent directement votre niveau de vie. Cette solidarité prend tout son sens quand la pension de retraite constitue votre unique ressource.

Anticiper et sécuriser son budget quand la pension varie

Pour faire face à ces variations, beaucoup de retraités choisissent de lisser leurs dépenses sur l’année. Ils gardent une petite épargne de précaution sur un livret pour absorber un mois plus faible. De plus, certains reportent les dépenses non urgentes lorsque le virement est moins élevé que prévu. Cette organisation limite le risque de découvert et de frais bancaires.

Un suivi régulier du relevé de pension aide aussi à mieux comprendre son évolution. En prenant quelques minutes chaque mois pour relire les montants, vous repérez plus vite les changements. Ainsi, vous pouvez réagir sans attendre en cas d’incohérence manifeste. Par conséquent, la relation avec votre caisse devient plus fluide, car vous posez des questions précises.

Le budget global du foyer gagne à être ajusté en fonction de la réalité des revenus. Les aides au logement, les tarifs sociaux pour l’énergie ou certaines réductions locales dépendent parfois de vos ressources. Aussi, une baisse ponctuelle de revenus peut ouvrir des droits, même limités dans le temps. Se renseigner auprès des services sociaux de votre commune peut alors apporter un soutien complémentaire.

Dans un contexte de prix élevés, chaque variation de pension pèse sur le moral et le portefeuille. Pourtant, comprendre les mécanismes de calcul permet de reprendre un peu de contrôle sur sa situation. La retraite reste un droit construit tout au long de la vie professionnelle, et non une faveur aléatoire. Ainsi, demander des explications, vérifier les montants et défendre ses droits fait pleinement partie de la vie de retraité aujourd’hui.